Logiciels SaaS de gestion d'actifs et de risques pour institutions financières

Scenarium valorise vos portefeuilles obligataires et mesure l'impact de scénarios taux/crédit. Un parcours clair, des hypothèses explicites et des exports exploitables.

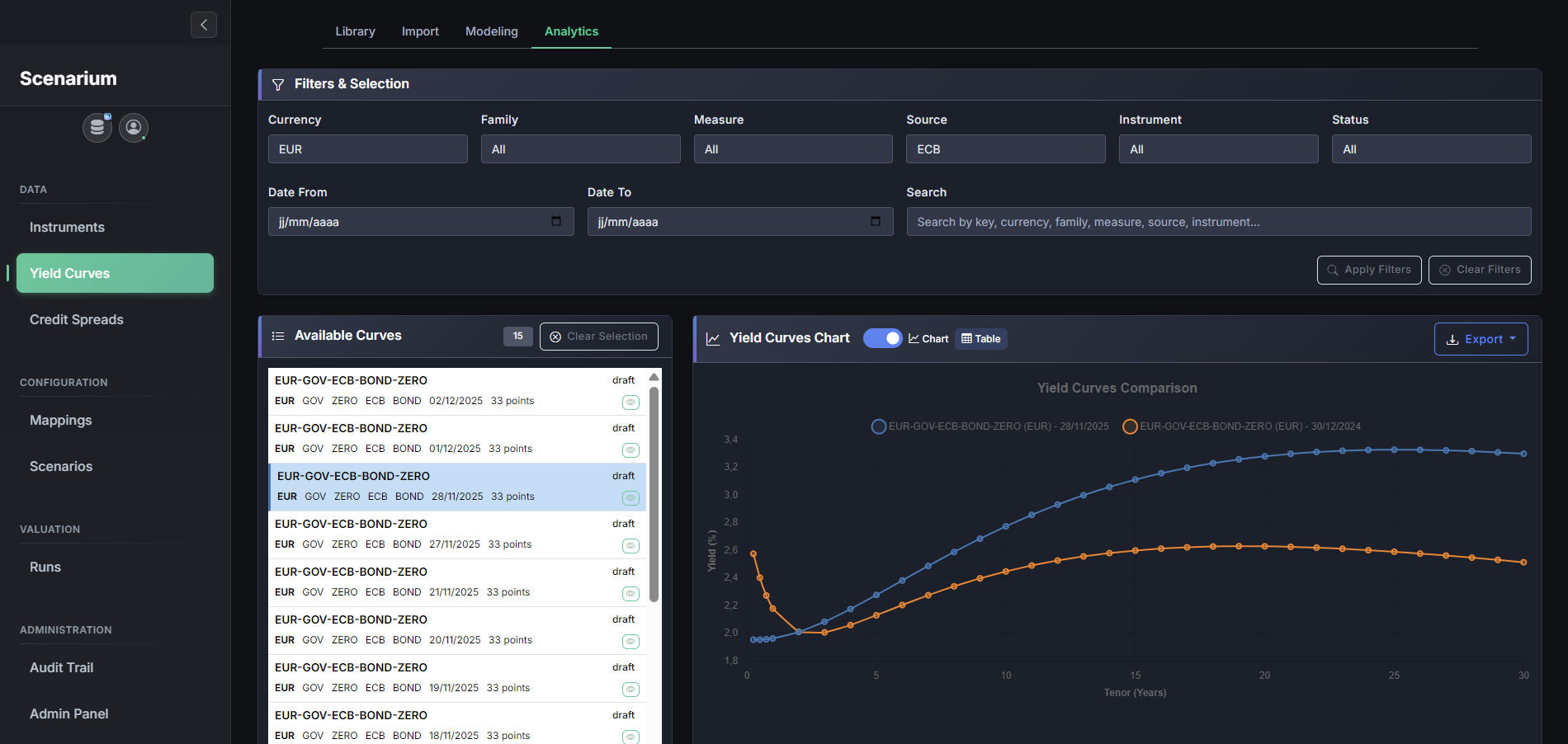

Portefeuille + courbes (imports CSV, sources EIOPA/BCE, modèles Nelson-Siegel/Svensson).

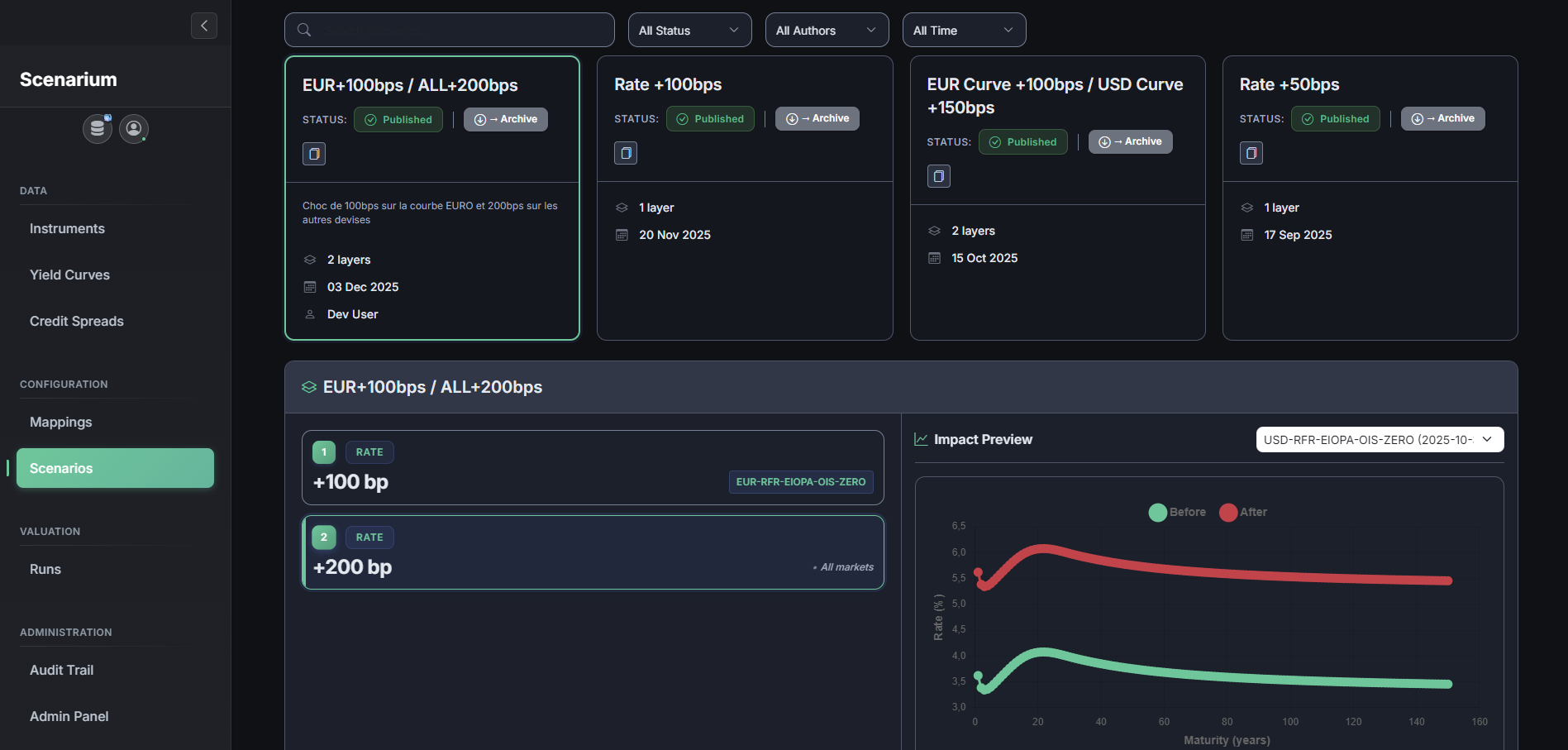

Construire et rejouer des scénarios taux/crédit (chocs parallèles, par tenors, multi-couches).

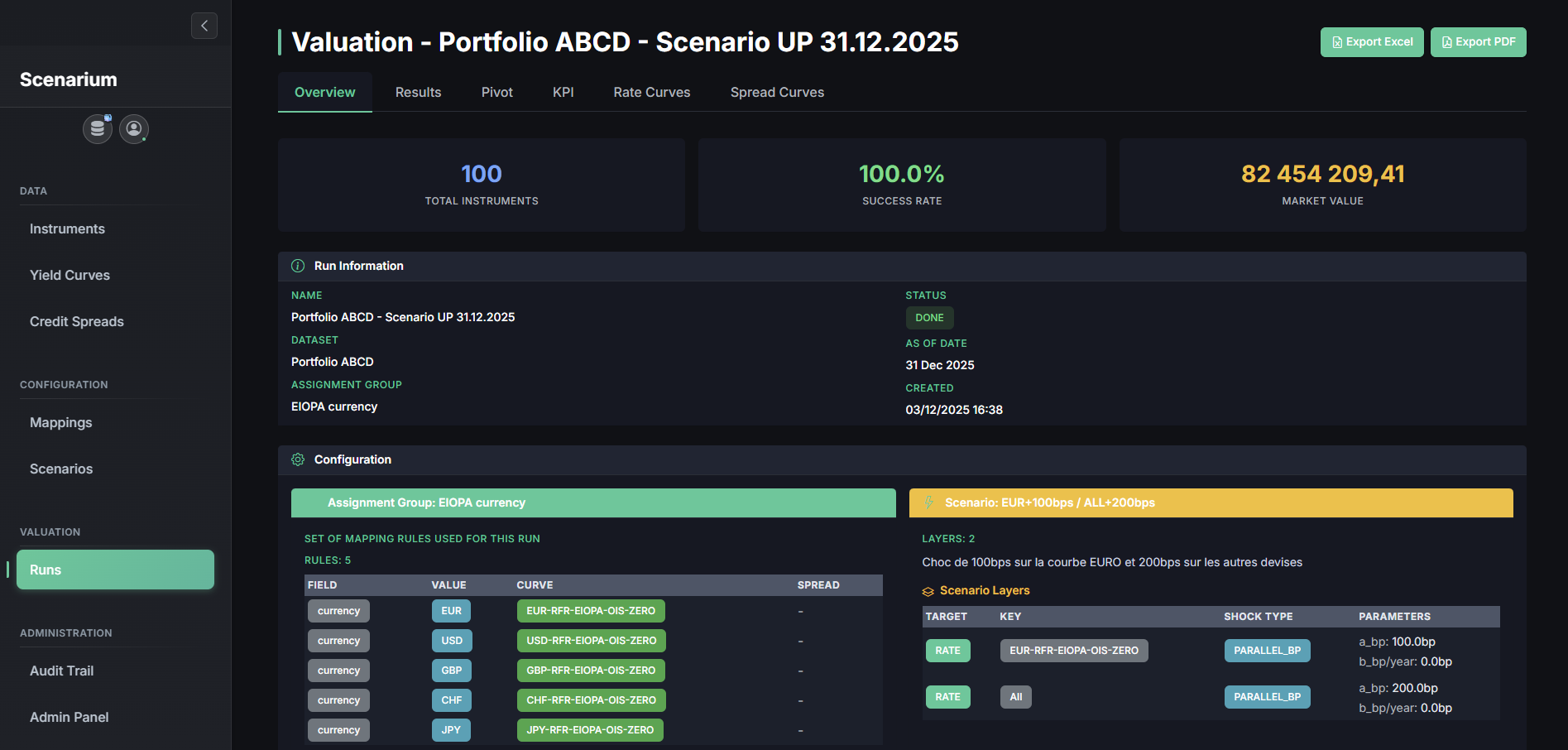

Comparer les scénarios et exporter les résultats (valorisation, sensibilités), ligne et agrégé.

Scénarios rejouables, comparaison facilitée, exports prêts pour reporting et comités.

Un moteur unique : moins d'Excel, moins d'écarts entre versions, résultats cohérents entre runs.

Un parcours simple de l'import à l'export : hypothèses explicites, paramétrage maîtrisé, sans dépendre d'un projet « plateforme ».

Des résultats prêts à présenter, du run à la décision

Produire une synthèse claire à partir de portefeuilles valorisés et stressés.

Mesurer l'impact de chocs de courbe et de spread sur vos portefeuilles.

Éclairer un choix de placement, de maturité ou de couverture.

Reproduire des runs passés et analyser les écarts modèle vs marché.

Quantora développe des outils d'analyse financière avec une exigence de rigueur (méthodes, tests, reproductibilité) et une vraie qualité logicielle (parcours, performance, exports). Scenarium illustre cette approche.

Les équipes métier gardent la main : paramétrer, tester, itérer, sans dépendre d'un projet IT lourd. Chaque résultat est explicable : données, hypothèses et paramètres restent visibles pour rejouer, comprendre et partager en confiance.

Échanges directs avec les concepteurs, itérations courtes et déploiement progressif : obtenir vite un résultat exploitable, puis améliorer avec vos retours et vos cas d'usage.

Quantora est une fintech indépendante qui conçoit des moteurs de calcul et des applications analytiques pour la gestion d'actifs et des risques.

Notre ambition : donner aux équipes métier des outils simples à piloter, mais techniquement rigoureux - avec des résultats reproductibles, explicables et directement exploitables, du paramétrage jusqu'aux exports.

Founder Quantora

Ancien manager en conseil, spécialisé en systèmes d'information, j'ai accompagné des banques et des assureurs sur la refonte d'outils de gestion de portefeuille, la modélisation des risques (marché, crédit) et des cadrages réglementaires et analytiques.

Quantora est né d'un constat simple : entre Excel trop fragile et les suites trop lourdes, il manquait des outils à la fois accessibles côté métier et fiables côté calcul - rigoureux et traçables.

Un projet ou des enjeux sur vos portefeuilles (ALM, risque, trésorerie, audit…) ? Laissez-nous un message, nous reviendrons vers vous rapidement.

Vous préférez le mail direct ? Écrivez-nous à contact@quantoratechnologies.com